18.11.2010. Пенсия: перспективы накоплений

Завершившийся на днях в Москве Третий пенсионный форум определил ряд проблем, над которыми Минздравсоцразвития и ПФР будут работать в ближайшем году. Речь прежде всего идет о совершенствовании системы пенсионных накоплений.

Добровольные пенсионные накопления узаконены в России с 90-х годов, а с 2002 года введена система обязательных пенсионных накоплений.

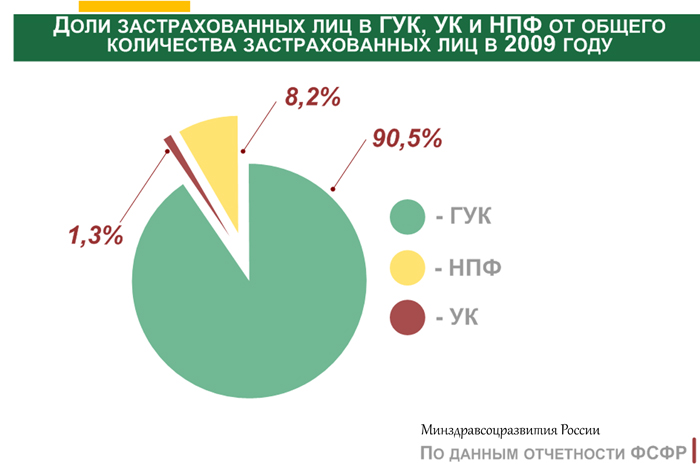

Сегодня практически все мы, а точнее - свыше 90 % участников (так называемые «пассивные» или «молчуны») формируют убыточные накопления, так как остаются в государственной управляющей компании (ГУК). Этим ГУКом сейчас является Внешэкономбанк. Доходность накоплений в ГУКе (Внешэкономбанке) ниже уровня инфляции в стране.

Будущая пенсия россиян состоит из страховой и накопительной частей. Накопительный элемент формируется из отчислений работодателя в Пенсионный фонд России в размере 6% от зарплаты сотрудников младше 1967 г.рождения, плюс отчисления по программе софинансирования (для тех, кто в этой программе участвует).

Внедрение накопительной составляющей пенсии (2002 г.) было начато без полноценной правовой базы ее реализации. Более того, эта правовая база до сих пор не создана,а выплаты первому поколению – досрочникам – предстоит делать уже через год-два. Основная же масса подтянется к 2022 году, когда женщинам 1967 г.р. исполнится 55 лет.

Обычному человеку не стоит расстраиваться из-за того, что он ничего не смыслит в данном вопросе: дело в том, что концепция находится только в стадии разработки. Она действительно сложна, и ситуация усугубляется тем, что реформировать приходится «пулю в полете» - ведь невозможно остановить процесс даже на один день : ни выплаты нынешним пенсионерам, ни сбор страховых и накопительных взносов.

Не удивительно, что законодатели и исполнители бьют тревогу. По признанию министра здравсоцразвития Татьяны Голиковой, не отрегулированы такие вопросы, как механизм установления, исчисления и выплаты накопительной части, не решена проблема гарантии сохранности накоплений и целый комплекс вопросов отношений с негосударственными страховщиками. В условиях «правового вакуума» «существует риск, что вся полнота экономической ответственности за пожизненную выплату накопительной части пенсии ляжет на федеральный бюджет», - заявила Голикова.

Для нас, «молчунов», на самом деле наиболее разумной представляется пассивная позиция. До тех пор, пока нет гарантий сохранности накоплений (в том числе в негосударственных и частных фондах и управляющих компаниях), мы, доверяя свои средства государству, остаемся под его защитой, или, по меньшей мере, в сфере его ответственности за несовершенство законодательной базы и в конечном счете за наше с вами благополучие.

Как было объявлено 16 ноября, Минздравсоцразвития и ПФР приступают к реформированию «накопительной составляющей трудовой пенсии» в условиях гласности, с обещанием ежемесячно представлять на суд общественности результаты проделанной работы. И сроки окончания ее определены – конец 2011 года.

Впрочем, работа уже идет. Минздравсоцразвития в октябре с.г. представило правительству доклад, в котором содержатся варианты будущего накопительной части пенсии. Там есть, в частности, предложения по сокращению размера страхового взноса, перевода его в добровольные отчисления. Рассматривается возможность исключения из накопительной системы малообеспеченных работников.

Андрей Исаев, Председатель Комитета по труду и социальной политике Госдумы РФ, предлагает поставить вопрос «об обязательном страховании пенсионных накоплений, аналогично обязательному страхованию банковских вкладов».

Валерий Рязанский, Председатель «Пенсионеров России», надеется, что «результатом реформирования пенсионной системы можно будет считать перестройку массового сознания, когда достойный уровень жизни человека в старости будет определяться его участием в этом процессе в течение всей жизни. Сейчас большинство молодых людей в возрасте от 20 до 35 лет просто не задумывается о своей будущей пенсии, хотя очевидно, что уже с первой заработной платы они вовлечены в процесс создания своей накопительной части».

Обращение к молодому поколению с призывом задуматься о «светлом будущем» - о старости – сейчас становится более чем актуальным. Напомним: по нынешнему законодательству женщины 1967 года рождения должны были бы вступить в пенсионные права в 2022 году. Но уже сейчас ставится вопрос не повышать пенсионный возраст в России: то ли в ближайшие пять лет (2015), то ли не раньше 2020 года. Так что о пенсии лучше задуматься смолоду.

А так как проблема до сих пор не имеет законодательного решения, остается призвать «держать руку на пульсе» и принять участие во «всенародном обсуждении», обещанном Министерством здравоохранения и социального развития России.

Елена Шахова,

Гл. редактор НП

Рубрика:

Азбука нового пенсионера

Подпишитесь на нашу новостную рассылку, чтобы первыми получать самые интересные новости пенсионной системы в России, статьи по вопросам законодательства и права, информацию о благотворительных и социальных программах, обзор культурных, спортивных, зарубежных и других новостей.

Быстрая навигация: На главную